추석이 다가오는데 고객에게 어떤 선물로 할지 고민많으시죠?

광고선전 목적으로 고객선물비로 수천만원을 사용한 경우 당연히 비용으로 인정받을까요? 물품 개당 가격, 고객당 총지출액과 그 지출증빙이 법에 정한 요건에 맞지 않을 경우에는 그 지출액의 일부가 비용으로 인정받지 못한다.

[세법해석]

업체당 5만원이하 물품 제공하거나, 개당 3만원 이하인 물품을 여러개 포장하여 제공하는 경우에는 전액 비용으로 인정받을 수 있지만, 그렇지 않은 경우에는 그 지출액의 일부가 비용으로 인정받지 못할 수 있음에 주의하자.

기존고객, 특정인에게 광고선전목적으로 구입한 물품구입대는 광고선전비 또는 접대비로 처리하도록 되어 있다. 광고선전비는 지출액 전액을 회사의 비용으로 인정되지만, 접대비는 정해진 한도 초과금액은 비용으로 인정받지 못하고 법인세를 추가 부담하게 된다. 따라서, 기업입장에서 보면 광고선전비로 분류되는것이 절세차원에서 유리하다.

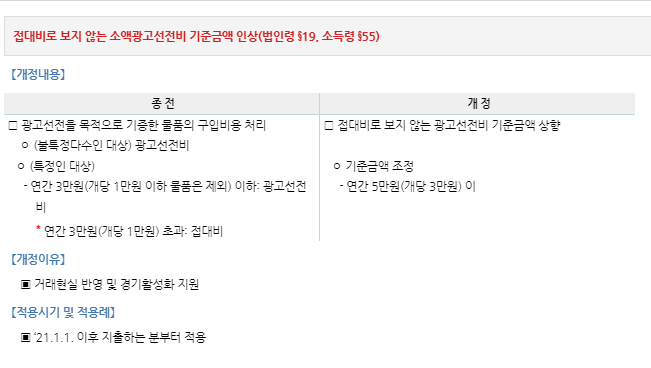

2021년부터 적용되는 세법 개정으로 광고선전비를 인정해주는 개당 물품 가액이 상향되었으므로 이를 최대한 활용하자.

주요 내용은 다음과 같다.

개당 물품가액 3만원 이하 : 인별 연간 금액 제한없이 광고선전비로 인정

개당 3만원 초과 : 인별 연간 5만원까지는 광고선전비로, 그 초과금액은 접대비로 분류됨

[세법 규정 ]

<법인세법 시행령 19조 18호>

광고선전 목적으로 기증한 물품의 구입비용[특정인에게 기증한 물품(개당 3만원 이하의 물품은 제외한다)의 경우에는 연간 5만원 이내의 금액으로 한정한다]

[지출증빙]

어느 기업이 어느해 추석 선물비로 수천만원을 지출했고 지출증빙은 법인신용카드 매출전표만 있는 경우에 해당 지출액이 광고선전비로 인정받을 수 있을까요? 전액 비용으로 인정받는데 이슈가 될 수 있습니다.

해당 물품이 개당 3만원 이하인 경우에는 전액 고객선물도 전액 비용으로 인정받을 수 있으며, 이를 위해서는 다음의 증빙이 보관되어야 합니다.

지출결의서 등 내부품의서, 업체별 선물가액, 추석선물판매처로부터 받은 견적서(품목, 개당 단가표시),물품사진, 세금계산서/신용카드매출전표 등 적격증빙, 입금증 등이 준비되어야 합니다.

기분좋은 명절에 세금문제로 불편을 겪지 않기를 바랍니다.

유대세무회계 공인회계사 신연식